ヒャッハー!

さて、食欲の秋。

消費税の秋。

くほほほほ。

いや、いよいよ何か始まって来た感じですね。

最近、アメリカの短期金利の上昇が止まらないとか。

ひじょーに興味深い。

以下はマネー現代から

目次

米短期金利の異常上昇は、いつか見たリーマン型国際金融危機の兆候か

9月第3週、止まらない米国の異常

米国の短期金利が、先進国ではありえない「10%」という異常な水準に上昇した。米国の中央銀行FRBは緊急対応しているが、収束しない。

これは、米国金融市場の構造的な問題という見方もあるが、そうではない「信用リスク」が限界にまで達しているのである。

異常な量的緩和によって、低格付けの企業まで資金が過剰にあふれ、バブルの様相を呈した。そこに、米中貿易摩擦に基づく景気悪化などにより、投資家や金融機関が企業評価を厳格化へ転換させたことが、今回、短期金利が異常に上昇した原因だ。

低格付け企業向け融資はCLO(ローン担保証券)に形を変え、世界中に広がっている。サブプライム危機・リーマンショックでみた「いつか来た道」が始まっている可能性が高い。

急変した米国の短期金融市場

米国の短期金融市場には主として「フェデラル・ファンド(FF)」と「レポ」がある。政策目標金利である「フェデラル・ファンド」は無担保の資金貸借取引であり、「レポ(Repo)」は国債などを担保にした資金貸借取引であり、基本的にその金利は連動している。近年では金融機関や企業などの資金取引においては「レポ」が主流となっている。

今回の異常な金利上昇は16日から始まっていた。16日、フェデラル・ファンド金利がその時の上限の2.25%に張り付いた。

17日にはフェデラル・ファンド金利が約5%まで跳ね上がり、レポ金利に至っては約10%まで上昇した。この10%の金利というのは、正常な先進国の短期金融市場ではありえない金利である。

米国の中央銀行システムの中でも金融市場を担当するのはニューヨーク連銀FRBであり、17日早朝よりレポ市場にも、2008年以来11年ぶりの介入をして大量の資金供給を実施した。

その後も、金利の上昇は収まらず、17日は約530億ドル、18日からは約750憶ドル、そして24日以降は上限金額を撤廃(無制限)した。期間については2週間物も導入した。

そういった最中(17~18日)に開催されたFRBのFOMC(連邦公開市場委員会:日銀の政策決定会合に相当)では、更なる金融緩和を実施し、フェデラル・ファンド金利の目標金利を0.25%引下げて、1.75~2.00%に設定した。その後も、緊迫した状況は継続している。

いよいよ始まったのか。

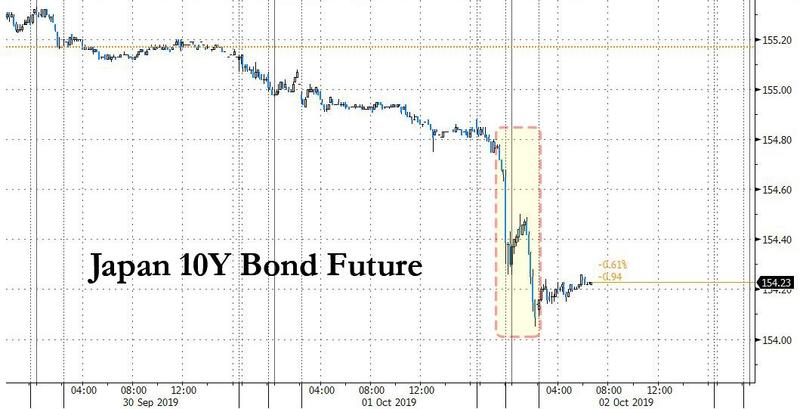

一方で日本国債急落も昨日来ますたね。

国債先物が急落、10年債入札が不調で=東京円債市場 https://t.co/xi8SjdhyUp pic.twitter.com/gbrqj9sTvv

— ロイター ビジネス (@ReutersJpBiz) October 1, 2019

これはロイターから。

買いオペと言って、市場に出回ってる国債(国が発行してる借用証書)を日銀が買う。

つまり国が借金すると日銀が紙切れを刷って貸してくれる。

ぇえ?

だったらいくらでも国は借金できるじゃんか。

バンバンお金使っちまえ!

これが最近はやりのMMT理論というのですが。

それを日銀が止めるんじゃない?

国債の買いオペ止めるのでは?

そういう憶測が広まって国債暴落が起きたと言ってます。

アングル:「安心感」消えた円債市場、進まぬ円高が警戒感強める

[東京 1日 ロイター] – 円債市場から「安心感」が消えた。以前はマイナス金利の国債を買っても、日銀がより低い金利(高い価格)で買い取ってくれるという安心感が投資家にあった。しかし、日銀がオペの減額や見送りを示唆する中で、警戒感が広がり始めている。

円金利上昇にもかかわらず円高が起きないことも大胆なオペ減額を想定させる要因だ。

<「オペ紙」で市場に広がった警戒感>

10月下期初日の円債市場。「期初の売り」だけでは説明できない先物下落・金利上昇となった。先物12月限は前営業日比88銭安の154円14銭。下げ幅は2016年8月2日の91銭以来の大きさだ。10年最長期国債利回り(長期金利)は一時、マイナス0.145%と8月1日以来の高水準を付けた。・・

三菱UFJモルガン・スタンレー証券のシニア・マーケットエコノミスト、六車治美氏は市場に「恐怖」が広がったと指摘する。「これまでは、すぐに日銀が買ってくれるという安心感があったが、もしかするとオペが見送られるかもしれないという怖さが広がっている。今後はリスクを手当てしながらトレードせざるを得なくなるだろう」という。

ゼロヘッジも書いてます。

「購入はほぼ不可能」日本の国債暴落 マージンコールが世界中に衝撃

中央銀行や大胆な年金基金の支援なしに記録的な低金利が一気に実現するかどうかは、債券先物が2016年8月2日以来最大の急落を経験し、0.97円から154.05円に下落し、過去三年間で最悪の10年債入札を経て投資家にマージンコールが発生した日本の一夜の出来事を見れば一目瞭然だ。

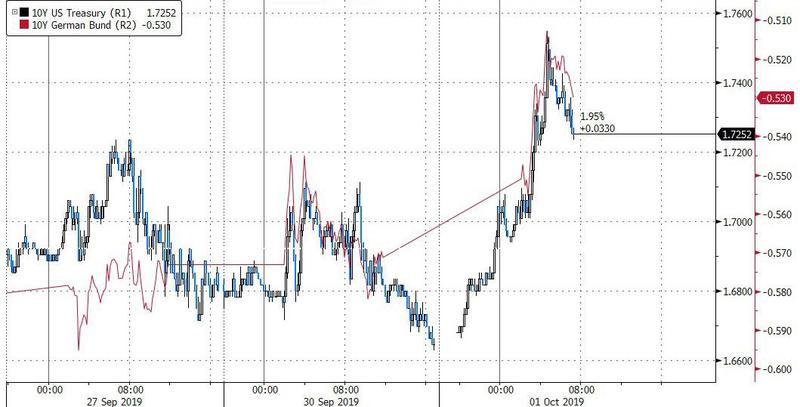

さらに不吉なことに、いったん暴落が始まると、それは日本国外に急速に広がった。

黒田総裁がこれまで懸念を示してきたように、日銀が10月に債券買い入れを大幅に削減したことがそのきっかけとなった。日銀は25年以上の国債買い入れを停止する可能性も示唆していた。また、1対3年ゾーンのイールドを固定するため、通常の買い入れペースを早め、10月に買い入れ幅を拡大した。

「大和総研の岩下真理・チーフマーケットエコノミストは 「日銀は、市場操作の柔軟な調整を通じて曲線の歪みを是正する明確な意図を示している」 と分析している。」25年以上満期の債券買い入れの下限をゼロにするのはショックだが、日銀はこのゾーンでの買い入れをゆっくりと減らすだろう。”

「日銀のオペレーション変更は大きな心理的影響を及ぼした」 と述べた。「日銀が買い入れをしないリスクを考えると、投資家は買いたがらない。」

・・略・・

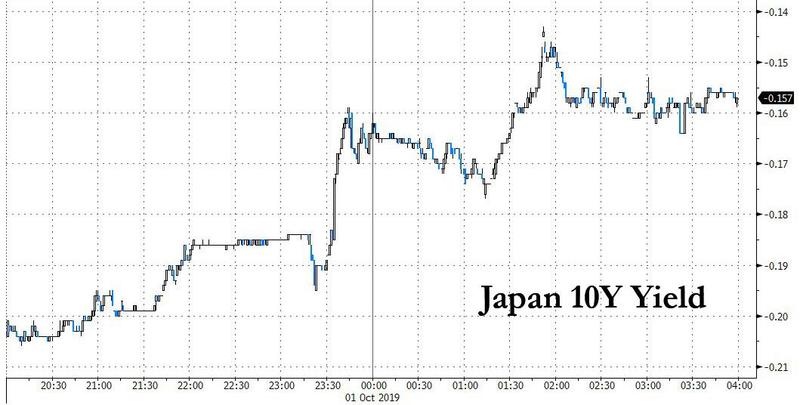

日本の10年債利回りは5.5ベーシスポイント上昇のマイナス0.16%となった。大量の売りが出たことで、日本証券クリアリング・コーポレーション (JSEC) のマージンコールが発動され、約2時間後に再び急落した。

この日の暴落は、日本国債の直近の打撃にすぎない。

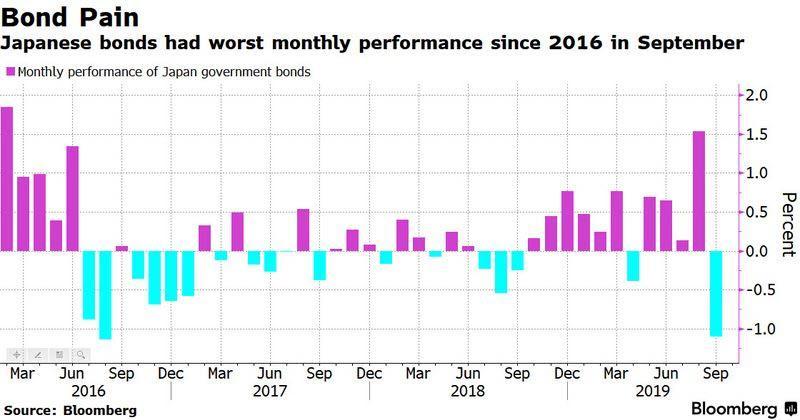

国債はすでに、4月以来初めて1.1%下落した9月の惨憺たる状況から落ち込んでいた。

そして、日本の中央銀行がコントロールを失った後、崩壊は急速で痛みを伴う(これは皆さんMMTウォッチャーのためのものですよ)ことを確認した。

MUFGの関戸隆弘氏は、日本の債券市場と経済にとってこの不吉な日を総括し、「日本の国債は購入がほぼ不可能になった。」と述べた。

日本にとっても、世界の債券市場にとっても、世界の金融システム全体にとっても、彼は間違ってる方がましです。

くほほほほ

くほほほ

いままで

金融緩和とかなんとか。

要するに裏付けのない偽のお金を刷りまくってばらまいてきただけ。

過剰信用。

これから起きるのはその逆の急激な信用収縮。

嘘がばれる瞬間。

砂上の楼閣が崩れる。

膨らんだ風船が弾ける。

とーっても楽しみです。

長らく続いたおバカ金融システム。

いよいよぶっ壊れる兆候が出てきた。

銀行だとか野村証券だとかソフトバンクだとか。

今まで偽のお金を右から左へ流して鞘を抜いてただけの連中。

こざかしい虚業連中が消えていく。

アベノミクスで肥え太ったのは虚業連中だけだった。

そのために真面目に働いて来た人々は最下層で苦しめられて来た。

偽物が消え、本物が蘇る。

前に出てたものが隠れ、隠れていたものが前に出る。

ワクワクしてきますたね。

こういう記事はガクブルではなくワクワクして読みましょう。

本当にありがとうございますた。

これはシャボン玉が弾ける瞬間。

ヒャッハー!とっても綺麗です。

ショップ情報: ・オイル交換が不要になる!植物酵素の特殊な添加剤OE9

令和7年玄米 完全無肥料無農薬 新潟産コシイブキ

世界初 桑のひげ根から生まれたスキンケア

糖尿病予防効果抜群 桑甘露 (ソウカンロ)

農薬不使用!皮ごと食べられる長芋 新芋 5kg

10/24新刊発売中! ・Kindle版 地底科学 共鳴の真実 AI超管理社会か?それとも進化か?

能登半島地震: ・地球守活動募金先

メルマガ始めました: ・サポーター会員募集中(月額777円)

LINE版 黄金村 隊員連絡網始めました(笑)

関西黄金村 隊員連絡網はこちら